Vivir con deudas impagables: la fase silenciosa

Llamadas, cartas, vergüenza, insomnio. Lo que casi nadie cuenta sobre los años previos a pedir la Segunda Oportunidad y por qué esperar sale tan caro.

La parte más larga de un caso de Segunda Oportunidad no ocurre en el juzgado. Ocurre antes. Ocurre durante los tres, cuatro, a veces cinco años en los que la persona sabe que no puede pagar y, aun así, lo intenta. Es una fase silenciosa, sin titulares, que apenas aparece en los artículos jurídicos. Pero es donde se pierde más dinero, más salud y más tiempo.

Este es el primer artículo de una serie de tres en la que recorremos el viaje completo de quien acude a un despacho como el nuestro: el antes, el durante y el después de la Ley de Segunda Oportunidad (LSO). Empezamos por la fase que casi nadie cuenta.

El patrón que vemos cada semana en la primera visita

En el despacho atendemos en Lleida a clientes que comparten un perfil emocional sorprendentemente parecido. No hablamos aquí de cifras de deuda —cada caso es distinto— sino de la experiencia vital que precede a la decisión de actuar.

- Tardan entre dos y cinco años en consultar a un abogado desde el primer impago real.

- Han pagado, antes de venir, varias refinanciaciones bancarias y, casi siempre, microcréditos.

- Han ocultado la situación a la familia durante meses, a veces años.

- Llegan agotados, no por la cantidad debida, sino por el desgaste sostenido.

El dato es coherente con lo que reflejan los estudios del Colegio de Registradores y del Banco de España sobre insolvencia familiar: la persona deudora aguanta mucho más tiempo del que sería razonable. Y ese tiempo tiene un coste.

Las cuatro fases emocionales de la deuda impagable

1. Negación funcional

El primer impago se vive como un accidente puntual. "El mes que viene lo arreglo." Se prioriza la hipoteca o el alquiler, se aplaza la tarjeta, se firma un aplazamiento con Hacienda. Hay una sensación de control que, en realidad, ya no existe.

2. Tapar agujeros con agujeros

Llega el segundo crédito para pagar el primero. Aparecen los microcréditos al 24%, 60%, a veces más del 100% TAE. Las tarjetas revolving se usan para sacar efectivo. El cliente sabe que no es sostenible, pero gana tiempo. Es la fase económicamente más cara del proceso: cada mes de retraso multiplica el pasivo.

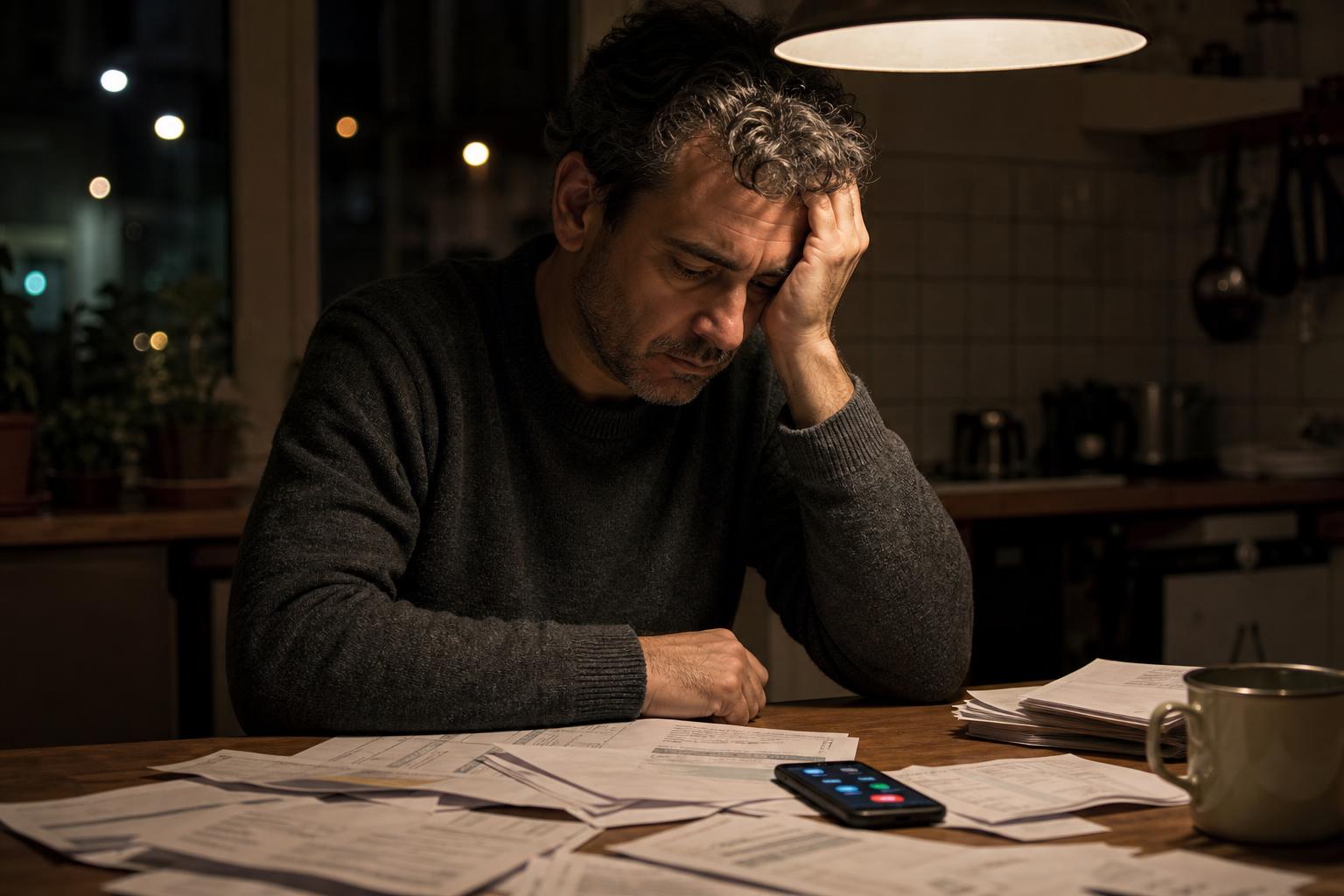

3. Acoso de recobro

Empiezan las llamadas. Tres, cinco, ocho al día desde números ocultos. Cartas certificadas que ya no se recogen. Mensajes a familiares y compañeros de trabajo. El móvil deja de sonar para cosas buenas. Se desarrolla un reflejo de evitación: no abrir correo, no atender llamadas desconocidas, no mirar la cuenta.

4. Parálisis y vergüenza

La persona sabe que debe pedir ayuda, pero no lo hace. Pesa el estigma —"yo no soy de los que no pagan"—, pesa el miedo a perder la vivienda, pesa el desconocimiento del procedimiento. Se llega así al punto en el que la primera visita ya no es una decisión racional, sino un acto de agotamiento.

Las señales que indican que ya toca consultar

No hay un umbral de deuda mágico. Hay señales objetivas que, si aparecen, justifican pedir una valoración técnica sin más demora:

- Estás usando crédito nuevo (tarjeta, micropréstamo) para pagar cuotas de crédito antiguo.

- Tienes más de un acreedor reclamando.

- Has dejado de poder afrontar gastos básicos (suministros, alimentación, medicación).

- Te ha llegado una demanda judicial, un monitorio o una notificación de embargo.

- Llevas más de seis meses ocultando la situación a tu pareja o familia.

- Has consultado en internet "qué pasa si no pago" más de una vez en el último mes.

Cualquiera de estas señales basta. No hace falta esperar a tenerlas todas.

El coste real de esperar

Existe una creencia extendida según la cual cuanto más tarde se actúe, menos drástica será la solución. La experiencia profesional indica lo contrario.

Esperar un año adicional suele significar:

- Entre un 30% y un 60% más de pasivo por intereses, comisiones e intereses moratorios.

- Más procedimientos judiciales abiertos, lo que complica la tramitación posterior.

- Más probabilidades de haber realizado actos que un administrador concursal pueda cuestionar (transferencias entre familiares, ventas de bienes, pago preferente a un acreedor).

- Más deterioro del historial en ficheros de morosidad (ASNEF, RAI, Badexcug), lo que retrasará la recuperación posterior.

El concurso de acreedores con exoneración no juzga si la persona es buena o mala. Juzga, entre otras cosas, su buena fe procesal (art. 487 TRLC). Y la buena fe se construye actuando a tiempo, no llegando al límite.

Lo que no es la Segunda Oportunidad

Antes de actuar, conviene desmontar tres ideas que paralizan a muchos clientes:

- No es una quiebra empresarial. Es un procedimiento pensado para personas físicas, autónomos o consumidores.

- No implica perder automáticamente la vivienda. Existe la modalidad con plan de pagos (art. 495 TRLC) precisamente para conservar bienes esenciales cuando hay capacidad económica.

- No es un fracaso personal. Es un derecho regulado por ley desde 2015 y reforzado por la Ley 16/2022, alineado con la directiva europea sobre reestructuración e insolvencia.

Qué pasa el día que decides actuar

El propio acto de pedir una primera valoración cambia la dinámica. La mayoría de clientes describe la primera visita como "la primera noche que duermo entero en años". No por magia: porque la incertidumbre se sustituye por un calendario.

En el segundo artículo de esta serie analizamos exactamente eso: qué ocurre el día que firmas el concurso, qué cambia al día siguiente, qué puedes y qué no puedes hacer en los meses posteriores. Lo publicaremos a continuación.

Si te reconoces en algún punto de este artículo, no necesitas tener una decisión tomada para consultar. Sólo necesitas un diagnóstico honesto. Puedes hablar con Sofia, nuestro asistente legal, en cualquier momento, o llamar al despacho al 973 82 96 94.

Preguntas frecuentes

¿Cuánto tarda de media una persona en consultar a un abogado de Segunda Oportunidad?

Según lo que observamos en consulta, entre dos y cinco años desde el primer impago real. Es un retraso muy superior al recomendable: cada mes adicional incrementa el pasivo por intereses y comisiones, y puede comprometer el análisis de buena fe procesal.

¿Pedir Segunda Oportunidad significa perder la vivienda habitual?

No necesariamente. La modalidad con plan de pagos del art. 495 TRLC permite conservar la vivienda habitual si existe capacidad económica para atender las cuotas hipotecarias y el plan resulta viable. Se valora caso por caso.

¿Aparecer en ASNEF impide acogerse a la Ley de Segunda Oportunidad?

No. Estar en ficheros de morosidad es, de hecho, uno de los indicadores típicos de insolvencia. No es un obstáculo procesal sino un síntoma. La salida de ASNEF se gestiona después, durante y tras la exoneración.

¿Es mejor seguir refinanciando antes de plantearse el concurso?

En la mayoría de casos, no. Las refinanciaciones sucesivas suelen alargar el problema y encarecerlo. Si ya se ha refinanciado una vez sin éxito o se está usando crédito nuevo para pagar crédito antiguo, conviene una valoración profesional sin demora.

¿Pueden los acreedores seguir llamando una vez iniciado el procedimiento?

El concurso de acreedores produce efectos jurídicos sobre las reclamaciones: paraliza ejecuciones en curso (art. 142 TRLC) y centraliza las comunicaciones en el procedimiento. En la práctica, las llamadas de recobro disminuyen drásticamente desde la admisión a trámite.